- 原文地址:Time Series of Price Anomaly Detection

- 原文作者:Susan Li

- 译文出自:掘金翻译计划

- 本文永久链接:github.com/xitu/gold-m…

- 译者:kasheemlew

- 校对者:xionglong58,portandbridge

异常检测是指检测数据集中不遵循其他数据的统计规律的数据点

异常检测,也叫离群点检测,是数据挖掘中确定异常类型和异常出现的相关细节的过程。如今,自动化异常检测至关重要,因为现在的数据量太庞大了,人工标记已经不可能实现了。自动异常检测有着广泛的应用,例如反欺诈、系统监控、错误检测、传感器网络中的事件检测等等。

但我将对酒店房费进行异常检测,原因说起来有点自私。

不知道你是否有过这样的经历,比如,你定期到某地出差,每次下榻同一个酒店。通常情况下,房费的波动都不大。但是有些时候,即便还是同一个酒店的同一个房型都贵得吓人。由于出差补贴的限制,这时你就只能选择换一家酒店了。被坑了好几次之后,我开始考虑创建一个模型来自动检测这种价格异常。

当然,有些反常情况你一辈子只会遇到一次,我们可以提前知道,后面几年应该不会在同一时间再次碰上。比如 2019 年 2 月 2 日至 2 月 4 日亚特兰大惊人的房费。

在这篇文章中,我会尝试不同的异常检测技术,使用无监督学习对时间序列的酒店房费进行异常检测。下面我们开始吧!

数据

获取数据的过程很艰难,我只拿到了一些不够完美的数据。

我们要使用的数据是 Expedia 个性化酒店搜索数据的子集,点这里获取数据集。

我们将从 training.csv 中分割出一个子集:

- 选择数据点最多的酒店

property_id = 104517。 - 选择 visitor_location_country_id = 219(从另一段分析中可知国家号 219 代表美国)来统一

price_usd列。 这样做是因为各个国家在显示税费和房费上有不同的习惯,这个房费可能是每晚的费用也可能是总计的费用,但我们知道美国的酒店显示的就是每晚不含税费的价格。 - 选择

search_room_count = 1. - 选择我们需要的其他特征:

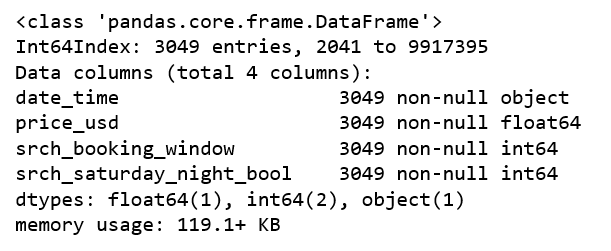

date_time、price_usd、srch_booking_window和srch_saturday_night_bool。

expedia = pd.read_csv('expedia_train.csv')

df = expedia.loc[expedia['prop_id'] == 104517]

df = df.loc[df['srch_room_count'] == 1]

df = df.loc[df['visitor_location_country_id'] == 219]

df = df[['date_time', 'price_usd', 'srch_booking_window', 'srch_saturday_night_bool']]

完成分割之后就能得到我们要使用的数据了:

df.info()

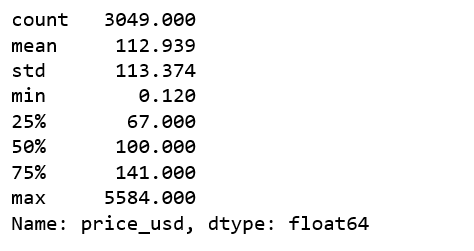

df['price_usd'].describe()

现在我们发现了一个严重的异常,price_usd 的最大值竟然是 5584。

如果一个单独的数据项与其他数据相比有些反常的话,我们就称它为单点异常(例如巨额交易)。我们可以检查日志,看看到底是怎么回事。经过一番调查,我觉得可能是数据错误,或者是某个用户无意间搜了一下总统套房,但是并没有预定或者浏览。为了发现更多比较轻微的异常,我决定删掉这条数据。

expedia.loc[(expedia['price_usd'] == 5584) & (expedia['visitor_location_country_id'] == 219)]

df = df.loc[df['price_usd'] < 5584]

看到这里,你一定已经发现我们漏掉了些条件,我们不知道用户搜索的房型,标准间的价格可是和海景大床房的价格大相径庭的。为了证明,请记住这一点。好了,该继续了。

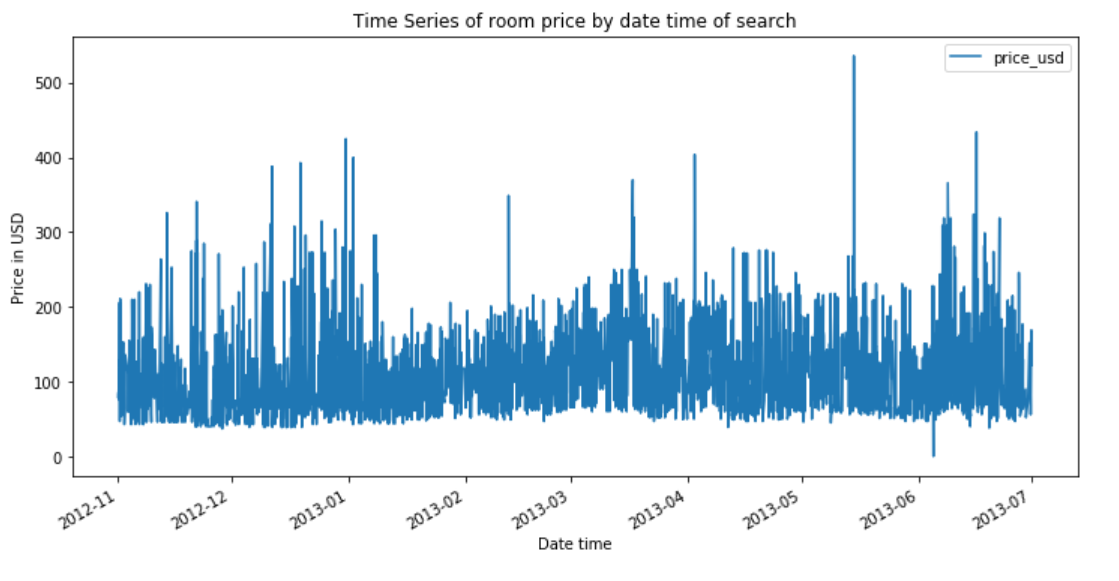

时间序列可视化

df.plot(x='date_time', y='price_usd', figsize=(12,6))

plt.xlabel('Date time')

plt.ylabel('Price in USD')

plt.title('Time Series of room price by date time of search');

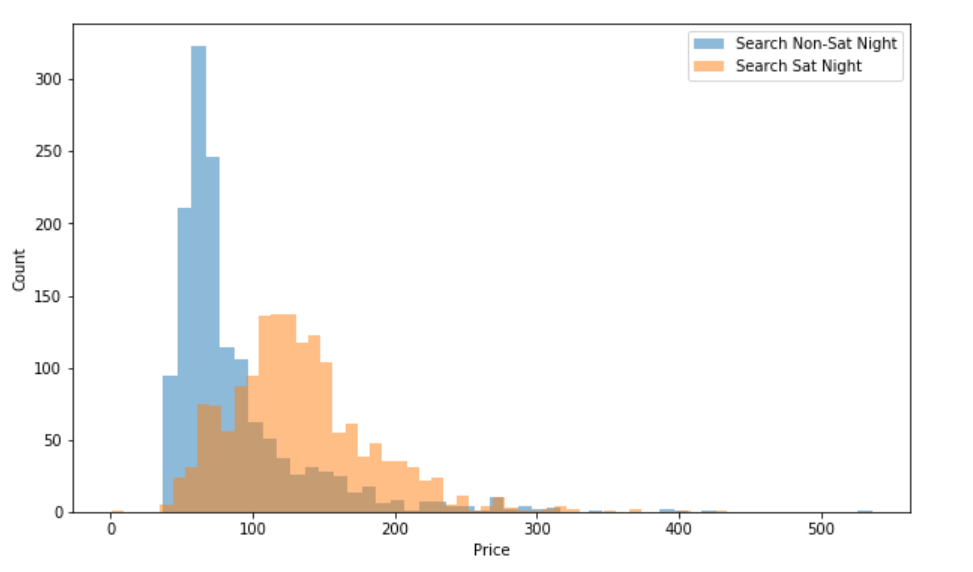

a = df.loc[df['srch_saturday_night_bool'] == 0, 'price_usd']

b = df.loc[df['srch_saturday_night_bool'] == 1, 'price_usd']

plt.figure(figsize=(10, 6))

plt.hist(a, bins = 50, alpha=0.5, label='Search Non-Sat Night')

plt.hist(b, bins = 50, alpha=0.5, label='Search Sat Night')

plt.legend(loc='upper right')

plt.xlabel('Price')

plt.ylabel('Count')

plt.show();

总的来说,搜索非周六的晚上得到的价格更加稳定和低廉,搜索周六晚上得到的价格明显上升。看来这家酒店周末的时候比较受欢迎。

基于聚类的异常检测

k-平均算法

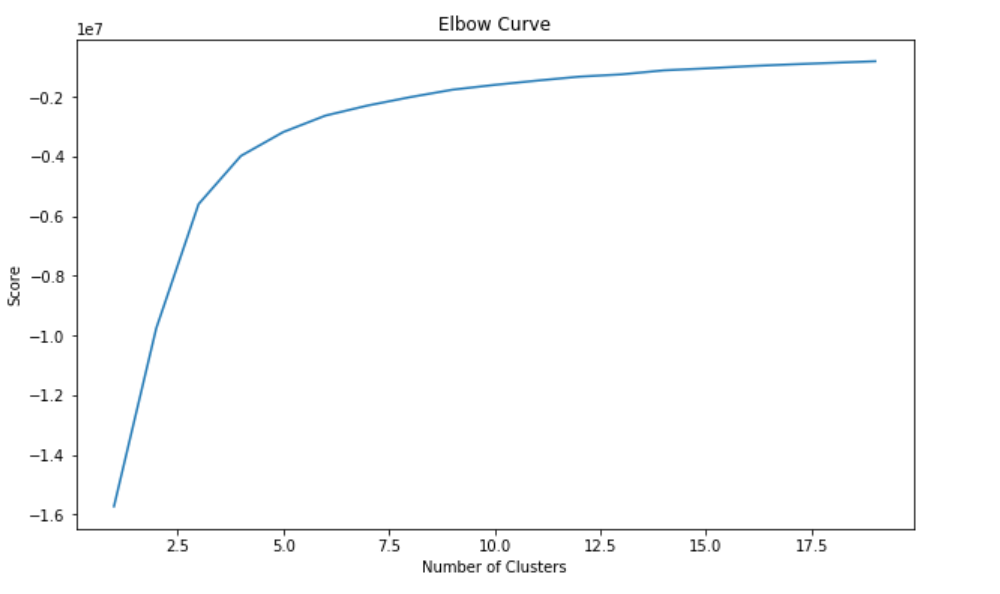

k-平均是一个应用广泛的聚类算法。它创建 ‘k’ 个相似数据点簇。在这些聚类之外的数据项可能被标记为异常。在我们开始用 k-平均聚类之前,我们使用肘部法则来确定最优簇数。

从上图的肘部曲线来看,我们发现图像在 10 个簇之后逐渐水平,也就是说增加更多的簇并不能解释相关变量更多的方差;这个例子中的相关变量是 price_usd。

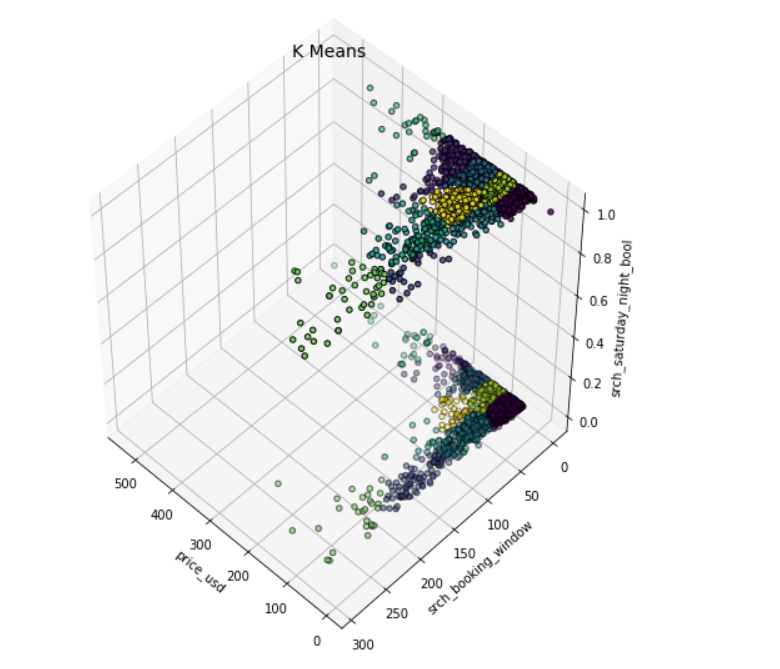

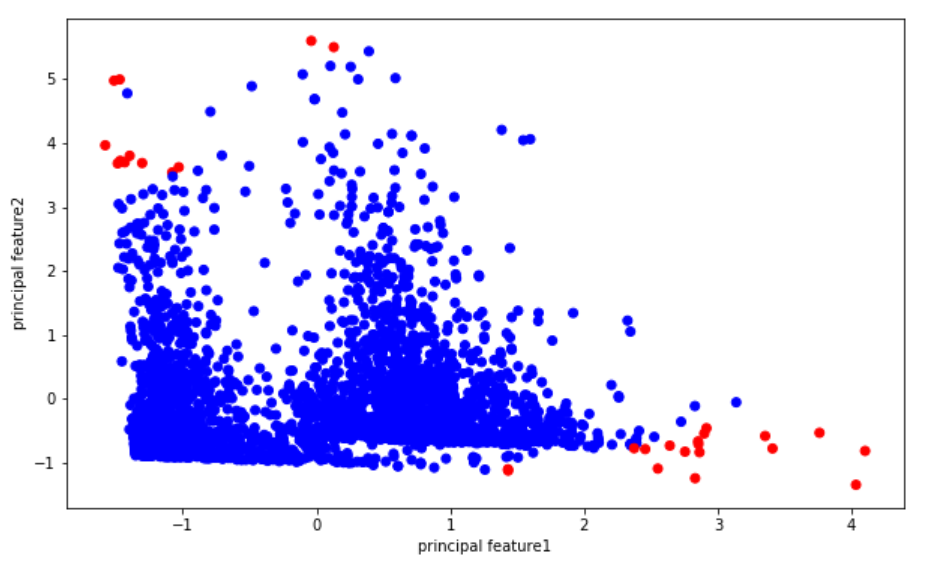

我们设置 n_clusters=10,使用 k-平均输出的数据绘制 3D 的簇。

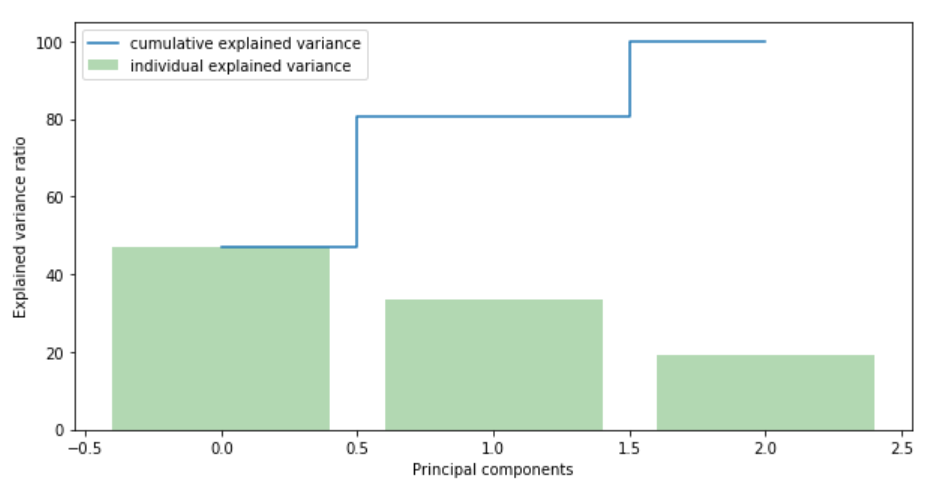

现在我们得搞清楚要保留几个成分(特征)。

我们可以看到,第一个成分解释了解释了几乎 50% 的方差,第二个成分解释了超过 30% 的方差。然而,我们应该注意,没有哪一个成分是可以忽略不计的。前两个成分包含了超过 80% 的信息,所以我们设置 n_components=2。

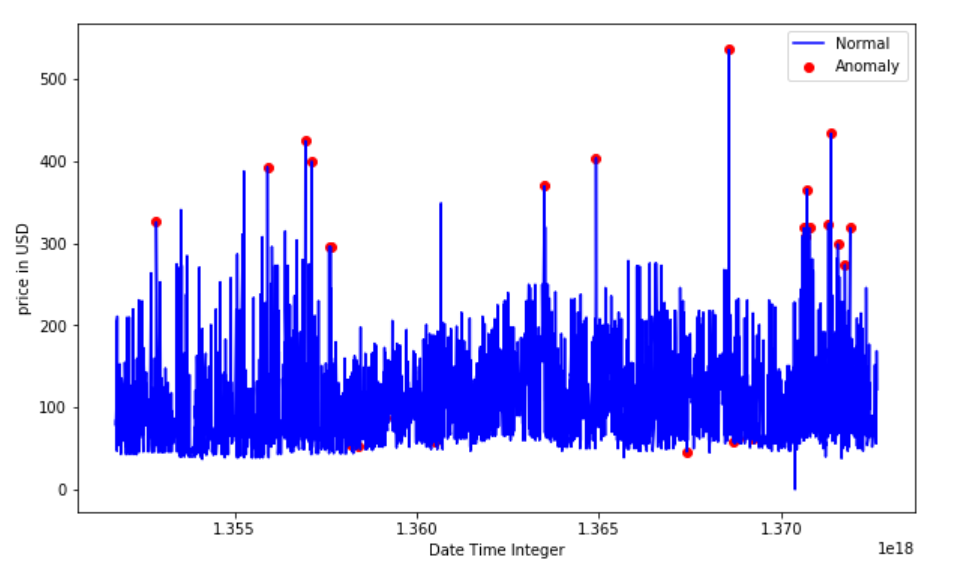

基于聚类的异常检测中强调的假设是我们对数据聚类,正常的数据归属于簇,而异常不属于任何簇或者属于很小的簇。下面我们找出异常并进行可视化。

- 计算每个点和离它最近的聚类中心的距离。最大的那些距离就是异常。

- 我们用

outliers_fraction给算法提供数据集中离群点比例的信息。不同的数据集情况可能不同,但是作为一个起点,我估计outliers_fraction=0.01,这正是标准正态分布中,偏离均值的距离以 Z 分数的绝对值计超过 3 的观测值所占比例。 - 使用

outliers_fraction计算number_of_outliers。 - 将

threshold设置为离群点间的最短距离。 anomaly1的异常结果包括上述方法的簇(0:正常,1:异常)。- 使用集群视图可视化异常。

- 使用时序视图可视化异常。

结果表明,k-平均聚类检测到的异常房费要么非常高,要么非常低。

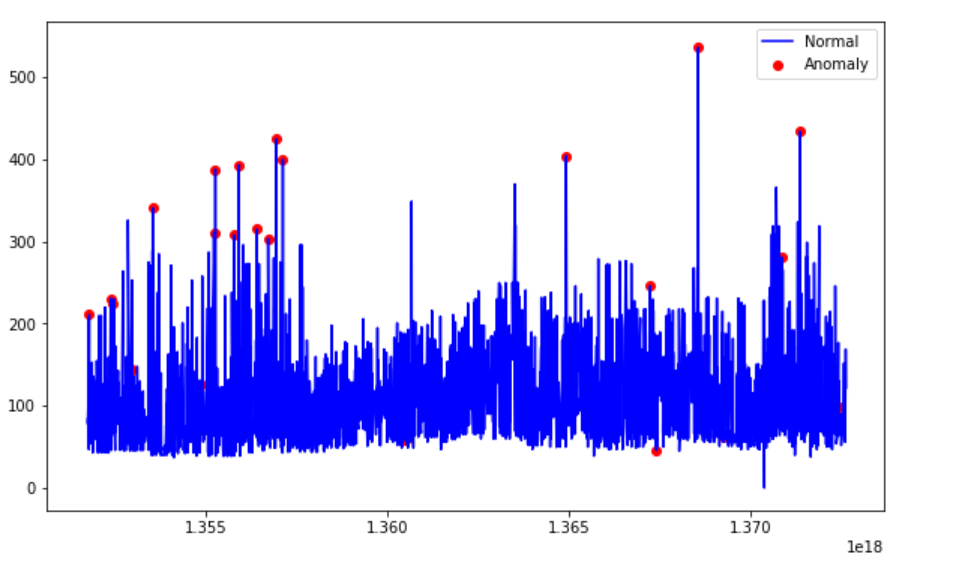

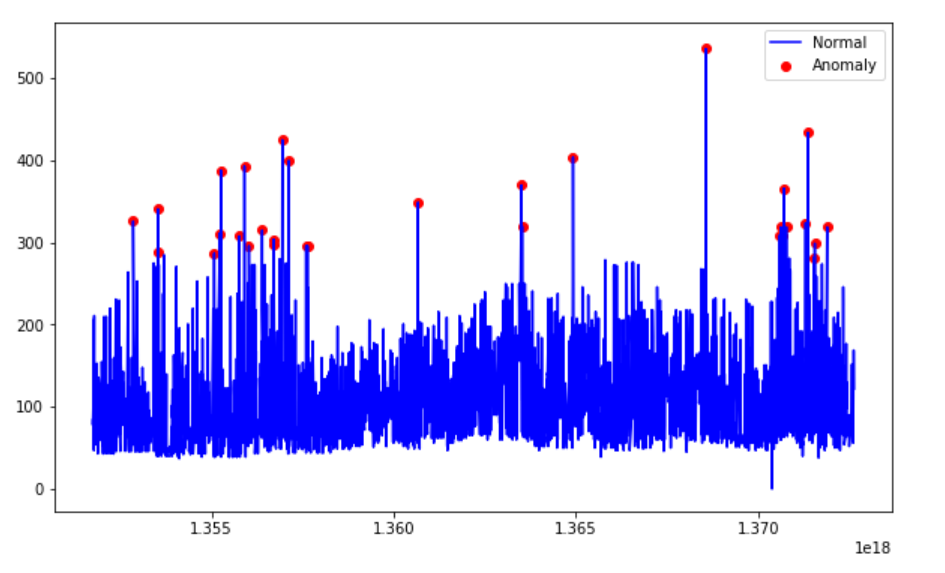

使用孤立森林进行异常检测

孤立森林纯粹基于异常值的数量少且取值有异这一情况来进行检测。异常隔离不用度量任何距离或者密度就可以实现。这与基于聚类或者基于距离的算法完全不同。

- 我们使用一个IsolationForest模型,设置 contamination = outliers_fraction,这意味着数据集中异常的比例是 0.01。

fit和predict(data)在数据集上执行异常检测,对于正常值返回 1,对于异常值返回 -1。- 最终,我们得到了异常的时序视图。

基于支持向量机的异常检测(SVM)

SVM 和监督学习紧密相连,但是 OneClassSVM 可以将异常检测当作一个无监督的问题,学得一个决策函数:将新数据归类为与训练数据集相似或者与训练数据集不同。

OneClassSVM

根据这篇论文: Support Vector Method for Novelty Detection。SVM 是基于间隔最大的方法,也就是不对一种概率分布建模。基于 SVM 的异常检测的核心就是找到一个函数,这个函数对于点密度高的区域输出正值,对于点密度低的区域返回负值。

- 在拟合 OneClassSVM 模型时,我们设置

nu=outliers_fraction,这是训练误差的上界和支持向量的下界,这个值必须在 0 到 1 之间。这基本上是我们预计数据里面的离群值占比多少。 - 指定算法中的核函数类型:

rbf。此时 SVM 使用非线性函数将超空间映射到更高维度中。 gamma是 RBF 内核类型的一个参数,控制着单个训练样本的影响 — 它影响着模型的"平滑度"。经过试验,我没发现什么重要的差别。predict(data)执行数据分类。因为我们的模型是一个单类模型,所以只会返回 +1 或者 -1,-1 代表异常,1 代表正常。

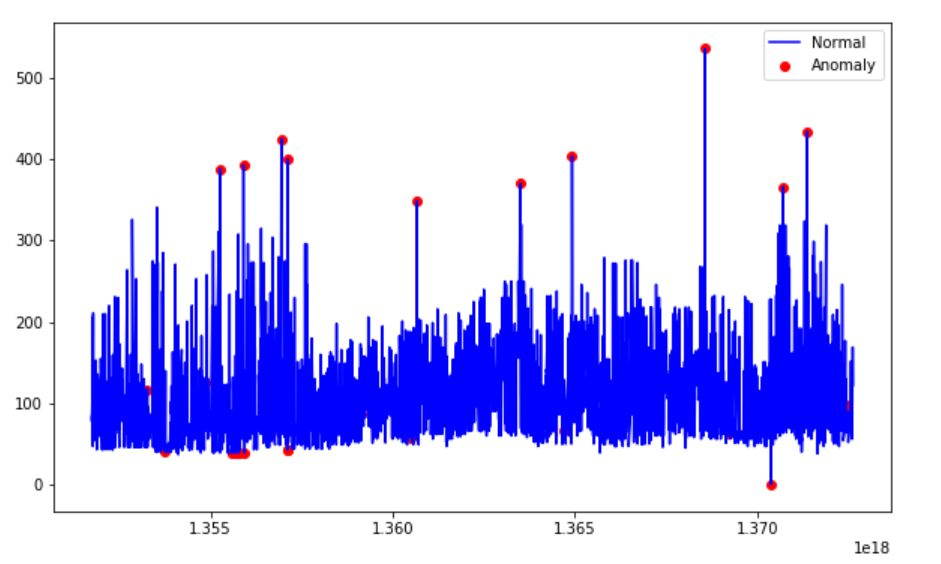

使用高斯分布进行异常检测

高斯分布又称为正态分布。我们将使用高斯分布开发一个异常检测算法,换言之,我们假设数据服从正态分布。这个假设并不适用于所有数据集,一旦成立,就能高效地确定离群点。

Scikit-Learn 的 [**covariance.EllipticEnvelope**](https://scikit-learn.org/stable/modules/generated/sklearn.covariance.EllipticEnvelope.html) 函数假设我们的全体数据是一概率分布的外在表现形式,其背后服从一项多变量高斯分布,以此尝试计算数据数据总体分布的关键参数。过程类似这样:

- 根据之前定义的类别创建两个不同的数据集 —— search_Sat_night、Search_Non_Sat_night。

- 对每个类别使用

EllipticEnvelope(高斯分布)。 - 我们设置

contamination参数,它是数据集中出现的离群点的比例。 - 我们用

decision_function来计算给定观测值的决策函数,它和平移马氏距离等价。为了确保和其他离群点检测算法的兼容性,成为离群点的阈值被设置为 0。 predict(X_train)使用拟合好的模型预测 X_train 的标签(1 表示正常,-1 表示异常)。

有趣的是,这种方式检测只检测到了异常高的价格,却没有检测到异常低的价格。

目前为止,我们已经用四种方法完成了价格异常检测。因为我们是用无监督学习进行异常检测的,建好模型之后,我们没什么可以用来对比测试,也就无法知道它的表现究竟如何。因此,在用这些方法处理关键问题之前必须对它们的结果进行测试。

Jupyter notebook 已经上传至 Github。 好好享受这一周吧!

参考文献:

- Introduction to Anomaly Detection

- sklearn.ensemble.IsolationForest - scikit-learn 0.20.2 documentation

- sklearn.svm.OneClassSVM - scikit-learn 0.20.2 documentation

- sklearn.covariance.EllipticEnvelope - scikit-learn 0.20.2 documentation

- Unsupervised Anomaly Detection | Kaggle

如果发现译文存在错误或其他需要改进的地方,欢迎到 掘金翻译计划 对译文进行修改并 PR,也可获得相应奖励积分。文章开头的 本文永久链接 即为本文在 GitHub 上的 MarkDown 链接。

掘金翻译计划 是一个翻译优质互联网技术文章的社区,文章来源为 掘金 上的英文分享文章。内容覆盖 Android、iOS、前端、后端、区块链、产品、设计、人工智能等领域,想要查看更多优质译文请持续关注 掘金翻译计划、官方微博、知乎专栏。